YNAB-Alternative auf Deutsch: kostenlos budgetieren mit der Umschlagmethode

YNAB gilt zu Recht als eine der besten Budget-Apps — aber es gibt sie nur auf Englisch, und nach der Testphase kostet sie 14,99 US-Dollar im Monat. Wenn du das gleiche Budget-Prinzip auf Deutsch und mit kostenloser Basis-Version willst, hast du eine Alternative: GetALife bringt die Umschlagmethode mit deutscher Oberfläche und eingebauter Motivation aufs Handy.

Warum so viele eine YNAB-Alternative suchen

YNAB (You Need A Budget) hat Zehntausenden Menschen beigebracht, mit ihrem Geld zu planen statt zu hoffen. Trotzdem gibt es drei Gründe, warum gerade deutschsprachige Nutzer nach einer Alternative suchen:

- Nur Englisch: Oberfläche, Hilfetexte und Tutorials gibt es ausschließlich auf Englisch. Wer nicht täglich in englischen Finanzbegriffen denkt, stolpert bei jedem zweiten Klick.

- Der Preis: Nach 34 Tagen Trial kostet YNAB 14,99 US-Dollar pro Monat oder 109 US-Dollar pro Jahr. Das ist viel Geld für eine App, deren Kernversprechen das Sparen ist.

- US-fokussierte Bankanbindung: Die automatische Kontoverknüpfung ist auf den US-Markt ausgerichtet. Für deutsche Konten bleibt oft nur der manuelle Import.

Was YNAB richtig gut macht — und was bleiben sollte

Fairerweise: Der Erfolg von YNAB kommt nicht von ungefähr. Die Methode dahinter — Zero-Based Budgeting — funktioniert nachweislich. Die Idee: Du verteilst jeden Euro, den du tatsächlich besitzt, auf eine Aufgabe. Miete, Lebensmittel, Rücklagen, Spaß — jeder Euro bekommt einen Job, bevor du ihn ausgibst. So gibt es kein „irgendwo versickertes" Geld mehr, und am Monatsende weißt du genau, warum dein Konto so aussieht, wie es aussieht.

Wer YNAB verlässt, sollte also nicht die Methode aufgeben, sondern nur das Werkzeug wechseln. Das gleiche Prinzip gibt es im Deutschen übrigens schon lange: als Umschlagmethode — Bargeld in beschriftete Umschläge aufteilen, nur digital.

Worauf es bei einer YNAB-Alternative ankommt

Vier Kriterien entscheiden, ob eine Alternative den Wechsel wert ist:

- Gleiches Prinzip: Die App muss Zero-Based Budgeting bzw. die Umschlagmethode können — Kategorien mit Budgets, ein „Verfügbar"-Betrag, der wirklich verteilt wird. Eine reine Ausgaben-Statistik ersetzt das nicht.

- Deutsche Oberfläche: Budgetieren ist Gewohnheitssache. Jede Sprachhürde ist Reibung, und Reibung killt Gewohnheiten.

- Fairer Preis: Die Kernfunktion — dein Budget führen — sollte kostenlos sein. Premium darf Komfort kosten, nicht die Methode selbst.

- Motivation: Die meisten Budgets scheitern nicht am Konzept, sondern am Dranbleiben ab Woche vier. Eine gute Alternative baut das Durchhalten in die App ein, statt es dir allein zu überlassen.

So machst du es in GetALife

GetALife setzt genau auf dieses Prinzip — auf Deutsch und mit kostenloser Basis:

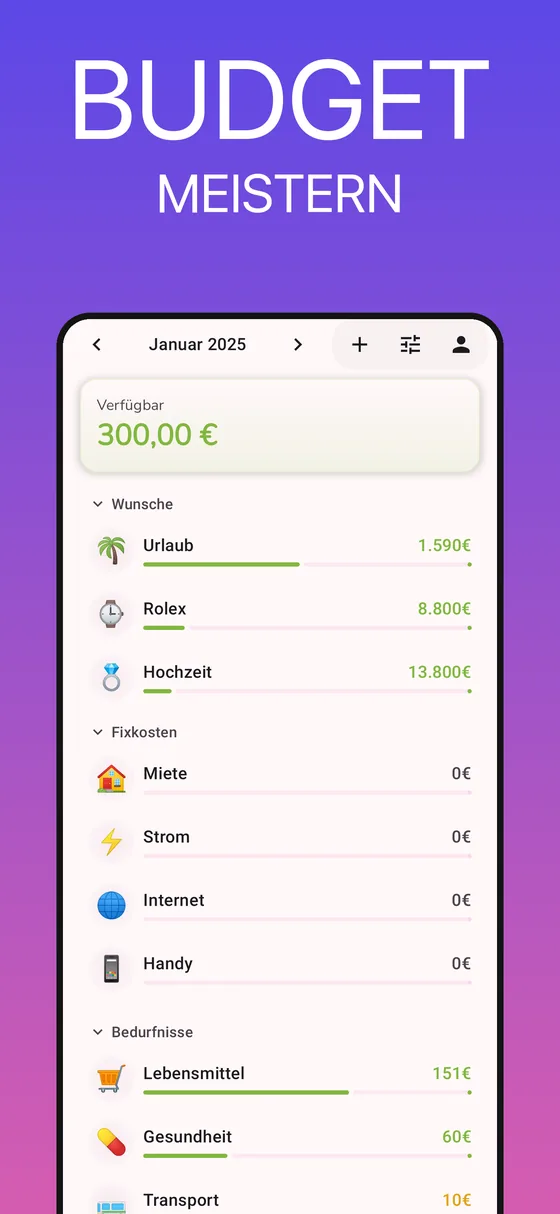

- Budget-Tracking kostenlos: Kategorien anlegen, Limits setzen, jeden Euro verteilen — die Umschlagmethode kostet in GetALife nichts. Kategorien gliederst du nach Wünschen, Fixkosten und Bedürfnissen, der „Verfügbar"-Betrag zeigt dir jederzeit, was noch zu verteilen ist.

- Deutsche Oberfläche: Keine Übersetzungsarbeit im Kopf — du budgetierst in deiner Sprache. Wie du dein erstes Budget aufsetzt, zeigt dir der Guide Budget erstellen.

- KI-Spracheingabe (Premium): Sag „Supermarkt 47 Euro" — Betrag, Händler und Kategorie landen automatisch im Budget.

- Bankanbindung (Premium): Wer gar nicht tippen will, lässt Transaktionen automatisch über Plaid importieren.

- Liga-System als Alleinstellungsmerkmal: Für konsequentes Budgetieren steigst du durch Divisionen auf — von Grau bis Orange. Genau der Motivations-Baustein, der klassischen Budget-Apps fehlt.

- Finanzielle Runway: GetALife zeigt dir, wie viele Monate dein Geld ohne Einkommen reicht — mehr dazu im Guide zur finanziellen Runway.

GetALife, YNAB und Finanzguru im Vergleich

Neben YNAB taucht in Deutschland meist Finanzguru als Vergleichskandidat auf. So unterscheiden sich die drei:

| Funktion | GetALife | YNAB | Finanzguru |

|---|---|---|---|

| Kostenlose Basis-Version | ✓ Budget-Tracking kostenlos | ✗ nur 34 Tage Trial, dann 14,99 USD/Monat | Eingeschränkt, voller Umfang im Plus-Abo |

| Deutsche Oberfläche | ✓ | ✗ nur Englisch | ✓ |

| Umschlagmethode / Zero-Based | ✓ | ✓ | ✗ KI-Analyse der Kontobewegungen statt Budget-Planung |

| Spracheingabe | ✓ Premium | ✗ | ✗ |

| Gamification | ✓ Liga-System | ✗ | ✗ |

| Finanzielle Runway | ✓ | ✗ | ✗ |

Fair eingeordnet: Finanzguru ist stark, wenn du vor allem eine automatische Analyse deiner Kontobewegungen willst. Ein Zero-Based-Budget, bei dem du jeden Euro im Voraus verplanst, bekommst du dort aber nicht — dafür brauchst du YNAB oder GetALife.

Häufige Fehler beim Wechsel von YNAB — und wie du sie vermeidest

- Die komplette Historie mitnehmen wollen: Alte Buchungen zu migrieren kostet Stunden und bringt wenig. Starte frisch mit deinen aktuellen Kontoständen — das Budget lebt in der Gegenwart.

- Die Methode über Bord werfen: Der App-Wechsel ist kein Methoden-Wechsel. Jeder Euro bekommt weiter einen Job — nur eben auf Deutsch.

- Zu viele Kategorien übernehmen: Wer aus YNAB 30 fein ziselierte Kategorien mitbringt, macht jede Buchung zur Entscheidung. Acht bis zwölf reichen für den Start.

- Monatelang zweigleisig fahren: Beide Apps parallel zu pflegen, verdoppelt die Arbeit und halbiert die Motivation. Gib der neuen App einen vollen Monat, dann entscheide.

Fazit

Wer tief in der YNAB-Methodik steckt, mit Englisch kein Problem hat und den Preis akzeptiert, kann guten Gewissens bleiben — die App ist ausgereift. Wer aber eine deutsche Oberfläche will, die Kernfunktion kostenlos nutzen möchte und beim Dranbleiben Unterstützung braucht, findet in GetALife eine YNAB-Alternative, die das gleiche Prinzip fährt — und das Budgetieren dazu noch wie ein Spiel anfühlen lässt.

Teste die YNAB-Alternative auf Deutsch

GetALife bringt die Umschlagmethode kostenlos aufs Handy — mit deutscher Oberfläche, Liga-System und optionaler Spracheingabe.