Budget erstellen mit der 50/30/20-Regel: In 15 Minuten zum Monatsbudget

Ein Budget erstellst du in drei Schritten: Netto-Einkommen bestimmen, Ausgaben in Bedürfnisse, Wünsche und Sparen aufteilen, jeder Kategorie einen festen Betrag zuweisen. Die 50/30/20-Regel liefert dir dafür eine fertige Aufteilung — und dieser Guide rechnet sie an einem Beispiel mit 2.400 € netto durch.

Was ist ein Budget — und warum brauchst du eins?

Ein Budget ist ein Plan, der jedem Euro deines Einkommens eine Aufgabe gibt, bevor der Monat losgeht: so viel für Miete, so viel für Lebensmittel, so viel für Spaß, so viel aufs Sparkonto. Der Unterschied zum reinen Ausgaben-Tracken: Ein Haushaltsbuch zeigt dir hinterher, wohin das Geld geflossen ist — ein Budget entscheidet vorher, wohin es fließen soll.

Ohne Budget läuft es bei den meisten so: Am Monatsanfang fühlt sich das Konto voll an, in der zweiten Hälfte wird gerechnet, am Ende bleibt nichts zum Sparen. Ein Monatsbudget dreht das um — Sparen und Fixkosten sind zuerst verplant, und was für Wünsche übrig ist, kannst du ohne schlechtes Gewissen ausgeben.

Die 50/30/20-Regel erklärt

Die 50/30/20-Regel ist eine Faustregel, die dein Netto-Einkommen in drei Töpfe teilt:

- 50 % Bedürfnisse und Fixkosten: Alles, was du zum Leben brauchst — Miete, Nebenkosten, Lebensmittel, Versicherungen, Transport, Handyvertrag.

- 30 % Wünsche: Alles, was das Leben schön macht, aber verzichtbar wäre — Restaurants, Streaming, Hobbys, Shopping, Urlaub.

- 20 % Sparen und Schuldenabbau: Notgroschen, Sparziele, ETF-Sparplan — oder die Tilgung von Krediten, denn abgebaute Schulden sind gespartes Geld.

Der Charme der Regel: Du musst nicht 30 Kategorien einzeln durchdenken, sondern triffst nur eine Grundentscheidung. Und sie hält dir bewusst 30 % für Wünsche frei — ein Budget, das nur aus Verzicht besteht, hält niemand durch.

Beispielrechnung: Monatsbudget bei 2.400 € netto

- 1.200 € Bedürfnisse: z. B. 750 € Miete inkl. Nebenkosten, 280 € Lebensmittel, 100 € Versicherungen, 70 € Transport und Handy.

- 720 € Wünsche: z. B. 200 € Essen gehen, 40 € Streaming und Abos, 180 € Hobbys und Shopping, 300 € Urlaubstopf.

- 480 € Sparen: z. B. 200 € in den Notgroschen, 280 € in Sparziele oder die Kredittilgung.

Wichtig: 50/30/20 ist ein Startpunkt, kein Gesetz. Wenn deine Miete in einer teuren Stadt allein schon 45 % frisst, wird es eben vorübergehend 60/25/15 — entscheidend ist, dass du überhaupt eine bewusste Aufteilung hast und die Sparquote nicht auf null fällt.

Monatsbudget planen: Schritt für Schritt

1. Netto-Einkommen bestimmen (2 Minuten)

Nimm das Geld, das tatsächlich auf deinem Konto ankommt. Bei schwankendem Einkommen rechnest du mit einem vorsichtigen Durchschnitt der letzten Monate — lieber zu niedrig als zu hoch angesetzt.

2. Fixkosten auflisten (5 Minuten)

Geh dein Konto der letzten zwei bis drei Monate durch und schreib alle festen Abbuchungen heraus: Miete, Strom, Versicherungen, Abos. Jahresbeträge wie die Kfz-Versicherung teilst du durch zwölf, damit sie dich im Fälligkeitsmonat nicht überraschen.

3. Die drei Töpfe füllen (5 Minuten)

Rechne 50/30/20 auf dein Netto und verteile die Töpfe auf konkrete Kategorien mit festen Beträgen. Acht bis zwölf Kategorien reichen völlig — zu feine Aufteilung macht das Budget zäh.

4. Im Monat dagegen tracken (laufend)

Ein Budget wirkt nur, wenn du deine echten Ausgaben dagegenhältst. Erfasse jede Ausgabe in ihrer Kategorie und schau vor größeren Ausgaben kurz nach, was dort noch verfügbar ist — genau das Prinzip der Umschlagmethode.

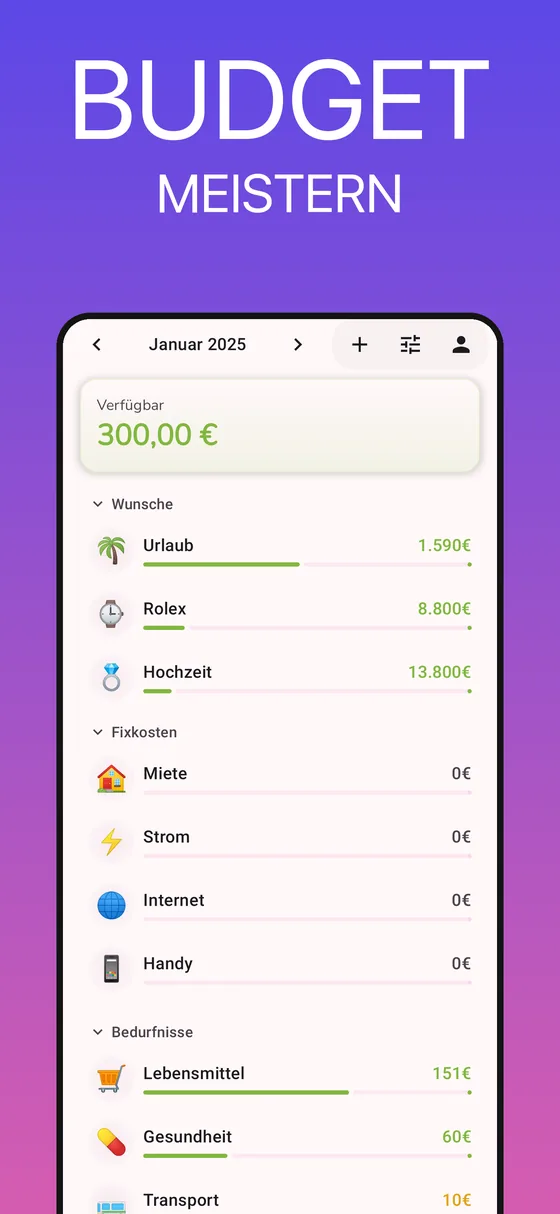

So machst du es in GetALife

GetALife ist genau um dieses Budget-Prinzip herum gebaut:

- Kategorien-Gruppen wie in der Regel: Im Budget-Screen ordnest du deine Kategorien in Gruppen wie Bedürfnisse, Wünsche und Fixkosten — die 50/30/20-Aufteilung bildest du damit eins zu eins ab.

- Limits pro Kategorie: Jede Kategorie bekommt ihren Monatsbetrag als Limit — 280 € für Lebensmittel, 200 € für Essen gehen.

- Der „Verfügbar“-Betrag: Zu jeder Kategorie siehst du jederzeit, wie viel in diesem Monat noch übrig ist. Vor dem Spontankauf reicht ein Blick statt Kopfrechnen.

- Analytics-Dashboard: Trends und Kategorieverteilung zeigen dir nach ein paar Wochen, ob deine Aufteilung realistisch war — und wo du nachjustieren solltest.

- Erfassen ohne Reibung: Buchungen tippst du in Sekunden ein; mit Premium geht es per KI-Spracheingabe („Supermarkt 47 Euro“) oder automatisch per Bankanbindung. Das Budget-Tracking selbst ist kostenlos.

Häufige Fehler beim Budget erstellen — und wie du sie vermeidest

- Zu ehrgeizig starten: Wer sich beim ersten Budget 40 % Sparquote verordnet, bricht im zweiten Monat ab. Lieber realistisch anfangen und die Sparquote langsam steigern.

- Wünsche auf null setzen: Ein Budget ohne Spaß-Topf ist eine Diät ohne Cheat-Day — es scheitert nicht an der Mathematik, sondern an der Psyche.

- Unregelmäßige Kosten vergessen: Geschenke, Autoreparatur, Jahresbeiträge. Plane dafür eine eigene Kategorie mit monatlicher Rücklage ein.

- Budget aufstellen, aber nicht tracken: Der Plan allein ändert nichts. Erst der Abgleich mit den echten Ausgaben macht aus der Tabelle ein Werkzeug.

Fazit

Ein Budget zu erstellen dauert mit der 50/30/20-Regel keine Viertelstunde: Netto bestimmen, drei Töpfe rechnen, Kategorien mit Beträgen festlegen. Perfekt muss die Aufteilung nicht sein — sie muss nur existieren und mit deinen echten Ausgaben abgeglichen werden. Den Rest erledigt die Routine.

Erstelle dein Budget heute

GetALife ist kostenlos, funktioniert offline und macht aus deinem Monatsbudget ein Spiel, das du gewinnen willst.